2025 年的全球零售市場,在關稅壓力、通膨升溫等多重因素影響下,經濟不確定性持續攀升,使得消費者在可支配支出的配置上出現細微變化。同時 AI 高速發展迭代,各式創新購物體驗與零售模式層出不窮,為本就競爭激烈的零售產業,帶來更多挑戰與轉機。展望 2026 年,雖然整體消費趨勢發展與 2025 年大同小異,但還是有因為政經局勢變動、AI 廣泛應用等產生了新消費行為位移。所以就讓我們透過各大調研機構的數據報告,一起掌握 2026 年台灣消費趨勢洞察吧!

面對 2026 年的零售發展趨勢,品牌主勢必得持續關注消費者行為變化,找到其中蘊含的成長機會,才能在競爭中保持領先。因此,本文將彙整各大知名調研機構發布的 2026 年全球消費市場與零售產業洞察報告,同時也聚焦台灣市場的觀察,從中整理出四個 2026 年台灣消費市場可能的趨勢,期望能為品牌經營帶來更多靈感與方向。

主要參考資料:

- Euromonitor International:Top Global Consumer Trends 2026

- NielsenIQ:Consumer Outlook: Guide to 2026

- IGD:IGD unveils Global retail trends 2026 report

- Colliers:Global Retail: 2025 Trends & 2026 Outlook Report

- Yahoo:《 2025消費者搜尋洞察報告 》

文章目錄

趨勢一、「追求身心健康」導向的消費決策成主流

「大健康」養生風潮仍是生活準則

市調公司歐睿國際 Euromonitor 的《 Top Global Consumer Trends 2026 》報告中有一大篇幅再強調,現在消費者的購物決策源於對身心健康的追求,報告中提到有 58% 的人每天都承受中度至高度的壓力,他們渴望獲得情感上的慰藉,會更願意花費在有益身心健康的選擇上。而報告中統計:

- 消費者對天然、健康成分的需求持續成長,2025 年全球消費品各品類中,強調健身的「植物草本原料」用量達 200 萬噸,且在 2024 年 9 月至 2025 年 8 月期間,品牌宣稱對健康有益處的商品中,有 10% 是針對「心理健康」為主,可見消費者不僅在意身體保健,也傾向尋找能夠幫助他們情緒放鬆的產品或服務。

- 預計到 2026 年,全球消費者在健康產品和醫療服務上的支出費用預計將達到 6.9 兆美元(約 216 兆台幣),市場龐大。

另一方面,全方位零售整合專家 SHOPLINE 發布的 2025 年雙 11 銷售數據顯示, 2025 年台灣雙 11 最熱銷的三大品類分別為「醫療與保健」、「流行服飾」與「美妝保養與個人護理」,其中「魚油」、「膠原蛋白」、「益生菌」、「葉黃素」等功能導向保健品穩居熱銷榜,顯示健康照護市場的「大健康」需求持續成長。

重體驗與儀式感的「情緒經濟」持續升溫

Yahoo 基於 Kantar、Dentsu 等多份國際權威報告,結合他們的搜尋行為資料與關鍵字廣告數據,推出了《 2025 消費者搜尋洞察報告 》,報告中總結出了台灣大眾四種消費趨勢,包含「謹慎樂觀」、「擁抱快樂行動主義」、「真實質感連結」與「Kidults Lifestyle」。

- 【謹慎樂觀】:面對壓力轉向身心健康與自我療癒的關注,如:舒壓活動 / 課程、美妝保養與醫療保健商品需求提升,同樣反映出大眾對於身體保健的重視。關鍵字搜尋量:「空中瑜珈」成長 14 倍、「美容儀」成長 1.89 倍、「高價保健食品」成長 2.23 倍。

- 【擁抱快樂行動主義】:透過創新商品與自我獎勵來追求快樂,如:節慶禮盒、IP 聯名商品購買提升。關鍵字搜尋量:「禮盒」成長 2.4 倍、「創新小確幸」成長 10 倍。

- 【真實質感連結】:重視五感體驗與社群連結,在意實體互動,如:逛展覽、文創市集、聽演唱會、旅遊需求提升。關鍵字搜尋量:「展覽」成長 86 倍、「音樂節」成長 137 倍。

- 【Kidults Lifestyle】:打破年齡標籤,從童趣商品中找療癒感,如:盲盒潮玩、快閃活動等購買越來越頻繁。關鍵字搜尋量:「泡泡瑪特」成長 21 倍、「吉伊卡哇」成長 14 倍。

另外同樣在 SHOPLINE 發布的 2025 年雙 11 表現中可以發現,「旅遊與文創」產業今年雙 11 檔期異軍突起,業績年成長超過 8 成,主要是受到熱門動漫、IP、展覽 / 演唱會周邊商品銷售成長所致,滿足粉絲情緒並投入消費,成為提升買氣的商機。

從上述洞察結果來看,台灣消費者越來越重視「生理與心理上的健康與滿足」,並願意為提升幸福感與快樂為前提,來進行消費決策。

繼續閱讀文章

趨勢二、消費者更注重品牌「個人化體驗」與「信任感」

在 2026 年即將到來之際,全球經濟成長放緩是許多經濟學家的預測,同時關稅及地緣政治的變數更是影響經濟成長的關鍵因子,尤其經歷過 2025 年四月關稅股災,各大企業都開始審視供應鏈的風險控管能力,嘗試找到能減少風險的方式。

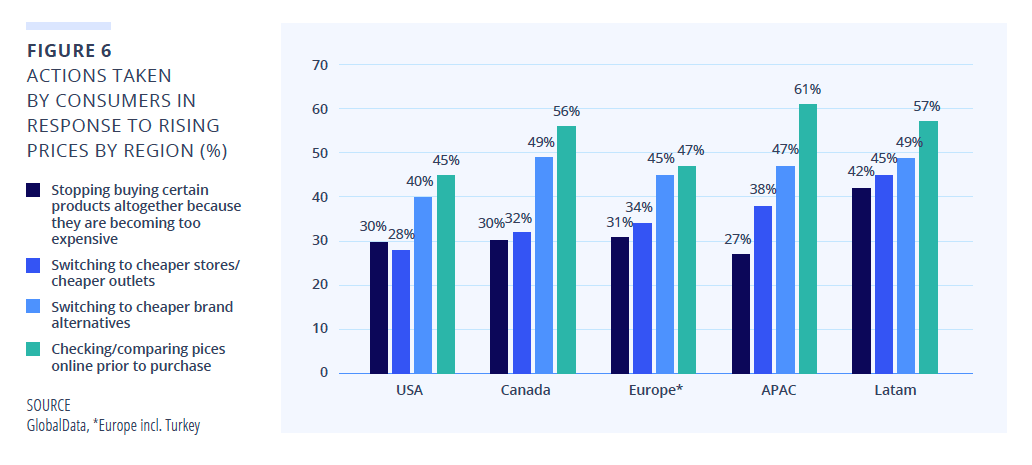

在消費趨勢觀察方面,高力國際 Colliers 發布的《 Global Retail: 2025 Trends & 2026 Outlook Report 》報告提到,全球消費者在面對通膨時,有近 80% 的人常感到財務焦慮,對此他們在購物時更會進行線上比價、轉向採購更便宜的品牌與削減特定支出,如果單看亞太地區的話,則是以「線上比價」為主,但在減少特定支出方面,則是所有地區比重最低的,可見亞太地區消費者的心態是:該買的商品還是會買,但更在意「價格」是否能貼近自己的預期。

所以,面對通膨等大環境因素,大眾支付壓力提升,確實會影響消費者購物的優先考量,且對於零售品牌而言,自有品牌的價格透明度,與高彈性的讓利空間優勢,或許是能滿足消費者需求的策略方向。簡單來說,自有品牌商品對售價的掌握度高,在價格優惠上更能貼近現在消費者需求。

除了「價格」以外,消費行為往往也會受到大眾「社會認同」所影響,而 Euromonitor 在《 Top Global Consumer Trends 2026 》報告中顯示,在通膨、關稅議題等高度不確定環境中,消費者也會傾向擁抱更大膽的自我表達與忠於自我的消費態度。

據其調查指出,有 65% 的消費者認為自己的身分能被社會接納;47% 樂於展現自我的與眾不同;58% 的人則會期待「依個人偏好精心策劃的購物體驗」,且每兩名消費者中就有一人希望獲得量身打造的產品與服務。從這些數據中也反映出,消費選擇已成為「個人價值觀」與「身份認同」的延伸,不再只是單純的依照商品與服務的功能性做決策,同時 Euromonitor 進一步指出,有 53% 的產業專家認為「追求自我與高度個人化」將是未來五年內對產業產生重大影響的要素,所以品牌必須轉向高度細分的市場,持續與特定族群產生共鳴,才能創造更穩定的收益。

另一方面,NielsenIQ 的《 Consumer Outlook: Guide to 2026 》提及現代消費者更傾向信任能同時提供「信任感」、「個人化體驗」與「高度便利性」的品牌與零售商,使得自有品牌逐漸受到重視,越來越多消費者認為在品牌官網購物是高性價比且值得信任的選擇,而這項觀點也與 Euromonitor 上述觀點不謀而合 —— 有超過 50% 的消費者僅向完全信任的品牌或企業購買商品。

有鑑於此,綜合各方報告結論,建立品牌官網不僅能在商品價格展示上更彈性透明,同時透過正面消費者評價、客戶見證展示等來提升信任感,加上自有品牌更能滿足個人化商品與服務需求,是零售產業不可忽視的趨勢。另外提供購物便利性與安全性也是近年消費者看重的要素,加上全球網購詐騙事件頻傳,如何減少消費者疑慮與購物風險,亦是品牌的首要任務。

而 SHOPLINE 不僅能提供完整的零售解決方案,幫助品牌快速建立官網,同時也相當重視交易安全性,金流服務 SHOPLINE Payments 不僅是亞洲少數同時取得台灣 MODA、新加坡 MPI、香港 MSO、澳洲 AUSTRAC 等多地金流執照的平台,還能支援各地主流支付方式,深度整合開店系統,提供免跳轉購物體驗、一站式對帳與退款等優勢,使得 SHOPLINE 不僅是電商交易的系統,更是成為能幫助台灣零售品牌提升消費者信任感的重要夥伴,協助商家在競爭激烈的市場中建立長期的消費者關係。

從團購類型到團購流程一次為你解析,並完整介紹 SHOPLINE 團購解決方案,為你接軌團購商機

趨勢三、全通路重新定位時代來臨,「通路分眾與分工」成關鍵

觀察 2025 年零售品牌發展趨勢,可以明確感受到「流量分化」與「存量競爭」已成常態,到了 2026 年,這樣的情況只會進一步放大,對此品牌若要成功突圍,「通路整合」將不再只是選項,而是全通路經營的核心策略,銷售通路佈局也早已不只是回應消費者「能在哪裡買」,而是要清楚傳達 —— 不論在哪裡,你都能買得到我。

然而,當品牌通路越多,經營邏輯也必須更細緻,甚至需要分眾,舉一個簡單的例子,多數 Z 世代現在喜歡滑 Instagram、Threads 找推薦好物,此時品牌是否有辦法透過社群互動來推薦自己,甚至是創造轉換就十分重要 。而隨著消費者在不同通路間互動行為不斷改變,通路經營策略勢必也須進行明確「分眾與分工」:哪些場域承擔體驗與互動、哪些管道負責導流與轉換、哪些溝通方式需要因應平台特性而調整,讓每一個銷售節點都能各司其職、彼此都能助攻放大效益。

再延伸一個例子,對消費者而言,無論是先在品牌社群看直播,再到實體門市體驗商品,最後透過網紅開團才願意完成下單,倘若當中任一個環節品牌沒有做到位,都有可能讓顧客流失,因此整體購物旅程必須是順暢無摩擦,且兼具安全與效率,才能幫助品牌持續成長扎根。因此,而這裡整理了「線上」、「實體」、「社群」三大管道的趨勢變化探討,幫助品牌更清楚各通路的定位,詳見以下:

線上通路:穩固流量展示「信任資產」,提供安全的轉換場域

對於線上通路(品牌官網 / 大型電商平台賣場)來說,2026 年最大的挑戰莫過於「維持自然流量獲取」,畢竟經營品牌必須要讓消費者時刻想起你,而在廣告費不降反增的現在,透過官網自然流量帶來的轉換,成本是最低的,因此如何穩定甚至擴大自然流量,相信是每個品牌在 2025 年思考許久的問題。

但隨著 AI 開始改變搜尋行為的底層邏輯,零售品牌也正迎來「生成式引擎優化(GEO)」的新時代,尤其從 2025 年五月開始,Google 的 AI 摘要等相繼於台灣上線,包含現在被廣泛使用的 「AI 模式」,以及其餘大型語言模型(如 ChatGPT 等),都有觀察到它們確實造成「資訊型關鍵字」搜尋所帶來的自然流量,有明顯地下降。

舉例來說,過去消費者想買一個保溫瓶,可能會去 Google 直接搜尋「保溫瓶 購買」、「保溫瓶 推薦」,而在搜尋結果中瀏覽各種出現在前幾頁的網站;甚至購物意圖更明確的消費者,可能還會搜尋「保溫瓶 700ml」、「保溫瓶 耐熱」等長尾關鍵字,使品牌只要佈局好內容,就有機會成為消費者的購物車名單。但是當 AI 搜尋取代原本的大眾習慣時,消費者也逐漸想要透過與 AI 聊聊來找答案,例如同樣購買保溫瓶,消費者可能會問 ChatGPT 說:「我想買耐熱又流行的保溫瓶,可以推薦我幾款嗎?同時告訴我要去哪裡買」。

如此打破過去以關鍵字為核心的 SEO 思維,正在被以語意理解、情境生成為主的 AI 搜尋模式所取代,進一步讓品牌線上通路的自然流量獲取更加困難,倘若沒有出現在 AI 的回覆中,品牌甚至連曝光在消費者眼前的機會都沒有。與此同時,許多消費者在 AI 回答後,對於它提供的答案也會有所疑慮,因此品牌不僅需要爭取被 AI 搜尋的機會,也要在線上通路中展現出自己「可信度」,才能快速消除消費者心中的疑慮。

所以,在 2026 年線上通路的經營,大致上可分為以下方向建議:

- 【做好 SEO / GEO 來出現在 AI 搜尋結果中】:簡單來說,網站內容需要兼顧「讓 AI 看得懂」、「讓搜尋引擎看得懂」以及「讓消費者看得懂」三點,綜合以上,品牌可以從商品介紹頁(PDP)進行詞彙置換調整,或是新增更多「問與答」內容,同時還可更具體點出商品 / 服務差異優勢,及實際能解決的問題,或許就更有機會搶佔 AI 搜尋曝光位置。

- 【讓線上通路成為展示品牌「信任資產」場所】:除了要被消費者搜尋到以外,品牌還需要在大眾短暫注意力中快速建立品牌信任感,可透過展示「商品評價」、「顧客 UGC 內容」、「專家權威推薦」、「專業第三方機構認證」等資訊,提升信任感。

- 【提供更個人化的購物瀏覽】:當消費者好不容易進入官網瀏覽時,品牌也得提供他更「具個人化」的瀏覽體驗,如在商品呈現或推薦順序上,能更直接推送他們想購買的商品,讓「猜你喜歡」變成「你竟然知道我喜歡」,才能助力品牌自然流量轉換能進一步成長。

- 【確保交易的安全與順暢】:最後就是線上通路作為品牌在電商轉換的主要場域,提供安全與便利的付款環境格外重要,因此品牌除了要做好資安保護外,提供豐富的支付選擇也是強化購物體驗的要素。

以品牌官網來說,SHOPLINE 不僅能提供 SEO 架構完善的商店,針對 AI 搜尋也有進行 GEO 的架構優化,而在提供個人化瀏覽體驗部分,也結合了 AI 應用推出「AI 智慧商品推薦」功能,有效提高消費者在瀏覽網頁時的轉換率;另外在信任資產展示與強化 GEO 上,SHOPLINE 開放生態圈也集結了能提供對應服務的夥伴,如《 Tagnology 》「Instagram 用戶口碑內容牆」能幫助商家在網站中展示 UGC 內容;《 awoo 》的「人工智慧行銷平台(awoo AMP)」,則以 AI 為核心,結合商品特徵與使用者即時互動行為,自動萃取並生成符合使用者搜尋意圖的「AI 商品標籤」,這些標籤具備結構化語意,更能依據使用者瀏覽行為,在無須改動頁面的情況下,於分類頁與商品頁中同步顯示高關聯、高熱門度圖片與商品推薦,主動引導使用者進入更流暢的購物動線,讓他們願意逛起來,並快速找到想要的商品。

實體通路:商品 / 服務體驗 x 社交集客 x 取貨的關鍵節點

品牌主近三年應該都能觀察到,實體通路回溫明顯,據 NielsenIQ《 Consumer Outlook: Guide to 2026 》指出,以快消品銷售來說,在美國仍有 77% 消費來自實體店面,且家庭在實體通路的支出金額為線上近三倍;在亞太地區的實體銷售額則在 2024–2028 年間將預期成長 20.4%,是全球最快的區域。

雖然實體通路仍是許多消費者購物的場域,但卻與過往經營模式上有些許不同,在 Colliers 的《 Global Retail: 2025 Trends & 2026 Outlook Report 》報告中提到,線上與實體零售的深度整合已是趨勢,但實體店開始轉變為「品牌體驗中心」與「物流配送節點」,像是大型賣場在加拿大開始面臨衰退,許多賣場會將空間開始轉變為「食品取貨點」或「休閒空間」;而在拉丁美洲也陸續將購物中心轉變為轉為融入餐飲、娛樂與文化的「社交場所」;至於在美國,零售商則開始專注於現有實體門市資產重新定位,以體驗場域為核心進行規劃。

而在此背景下,實體通路的角色早已不再只是銷售管道,更是體驗場域,甚至是社交型的集客樞紐。分享兩個實際案例,其一為韓國光學品牌《 Gentle Monster 》,常會透過大型吸睛的造景打造策展型體驗場域,不僅現場有專人協助眼鏡銷售,更能讓消費者在場域中互動、拍照,提供跨感官的多重體驗來促進購買;而台灣飾品品牌《 vacanza accessory 假期飾品》相信大家也不陌生,他們在各個商圈的門市也時常結合餐飲品牌,打造能休息又能逛飾品的空間,不僅滿足消費者購物需求,也提供了短暫休憩空間,只要搭配一些行銷活動就能創造更多消費者「來門市的理由」。

至於其他實體門市的發展趨勢,像是「線上買門市取(BOPIS)」需求也陸續受到重視,其不僅提升消費便利性,也強化顧客黏著度,根據 Colliers 的預測,至 2030 年線上買門市取這樣的全通路購物模式將會佔所有線上訂單的三分之一以上,這也進一步證實了能夠整合線上購物便利性與實體據點優勢的零售品牌,將在未來數年中占據最有利的位置。

另一方面,就是從 2025 開始持續成長的「快閃店(Pop-up Store)經濟」,其不僅能讓品牌快速接觸線下人流,還能測試市場與創造話題,根據 Stratistics MRC 的數據顯示,2025 年全球快閃零售市場規模為 950 億美元,預計到 2032 年將達到 1,443 億美元,複合年增長率 (CAGR)為 6.1%,同時快閃店也是現在活化品牌互動、季節性新品發布和體驗式行銷的重要策略工具,能在高人流量區域展現銷售的靈活性,同時還能蒐集更多消費者回饋與數據。

回到台灣市場,「線上買門市取」與「品牌快閃店」可說是肉眼可見的成長趨勢,以「線上買門市取」來說,只要你逛一圈《 Uniqlo 》仔細觀察,或許就能聽到許多顧客來店取網購訂單的商品;而在快閃店舉辦方面,舉凡人氣 IP 商店、演唱會周邊、甚至到球賽應援商品販售,基本上可說是每週都有快閃店能逛,兩者皆是台灣零售品牌與消費者熟悉又喜歡的購物模式。

針對「線上買門市取」與「快閃店結帳」等服務,SHOPLINE POS 都能一次支援,同時 SHOPLINE 還提供「POS 快閃店短租方案」,滿足商家短期租賃需求(此方案適用 SHOPLINE 既有簽約用戶,並且方案需包含 SHOPLINE POS,詳細適用條件可洽後台客服人員),不論是結帳會用到的硬體設備都能一站租借,操作介面也相當簡單,讓品牌快閃活動執行更輕鬆順暢,想要「線上買門市取」也沒問題。

社群通路:帶來精準轉換的「流量入口」

隨著社群平台功能持續演進,基本上社群已從過去「僅為流量來源」轉變為「能導流又能實際成交的通路」。Colliers 的《 Global Retail: 2025 Trends & 2026 Outlook Report 》報告中也分享到幾項跟社群電商有關的數據:

- 【哪些地區社群電商發展度高?】:亞太地區被視為全球社群電商引領者,以中國與泰國來說,皆有將近九成的消費者會透過社群來購物,相較歐美市場(如美國、英國)比例大多落在 20% 以下,顯示亞洲社群電商是不可忽略的重點通路。

- 【哪些社群是主要的購物管道?】:TikTok 的電商功能 TikTok Shop 在東南亞極受歡迎,且印尼、泰國、越南和馬來西亞是該平台全球分佈前四名的國家。

- 【哪些族群會在社群上購物呢?】:社群最主要購物族群是 Z 世代,而亞太地區擁有全球 47% 的 Z 世代人口,因此對於他們來說,網紅社群推薦、直播購物都是習以為常的事情,而這正是加速社群電商成長的關鍵。

根據 NielsenIQ《 Consumer Outlook: Guide to 2026 》 的研究,社群電商發展脈動與 Colliers 觀察一致,中國市場的社群電商滲透率位居全球之冠,幾乎所有曾進行網購的消費者都有在社群購物的經驗。同時 TikTok 是推動社群電商成長的關鍵引擎,平台用戶不僅活躍,平均線上消費金額也高於其他平台。然而,反觀這成長背後,消費者對於社群「支付安全性」的信任不足,亦是社群電商要成長突破的核心課題。

回到台灣市場,雖然 TikTok 已累積一定規模的觀眾基礎,但目前尚未成為主流的社群購物管道,而實際帶動交易的平台仍以 Instagram、Facebook 與 YouTube 為主,而主要銷售模式可歸納為兩大類:「直播帶貨」與「網紅團購」。這兩種形式的銷售動能也延續了 2025 年以來的成長趨勢,成為品牌在社群銷售不可或缺的武器。

因應社群電商的快速演進,SHOPLINE 提供完整的社群購物解決方案,協助商家在 Facebook、Instagram、YouTube 等平台進行直播時,即可快速導購並無縫串接品牌官網,全面打通社群與電商的銷售流程。同時也支援 LINE 直播關鍵字「+1」 等互動功能,讓品牌從公域流量到私域社群,都能高效完成轉換;此外針對持續成長的團購市場,SHOPLINE 推出專屬的 「團購解決方案」,包含 「獨立分潤賣場」 等核心功能,商家可透過拖曳式編輯,快速建立專屬團購賣場,並支援賣場隱藏設定、單一賣場配置多組商品,以及不跳轉的一頁式結帳,大幅優化消費體驗,進一步放大網紅團購與社群銷售的整體效益。最後更重要的是在交易安全方面,當社群導流至 SHOPLINE 官網下單時,安全性也無需擔心。

另外,因應 AI 搜尋時代的來臨,社群也逐漸變成導入自然流量的重要入口,同時也是大眾話題討論的載體,這也讓「內容電商」在社群經營上顯得至關重要,簡單來說,不論是 TikTok、Instagram、Facebook、Threads、YouTube 等,多數消費者日常都是透過這些管道獲取資訊,當然也包含購物資訊,因此品牌在社群經營上不僅「內容要點燃消費者購買欲」,更要「在點燃後能快速讓他們下單」,所以如何提升整體社群電商購物路徑的簡易性與流暢性,將會是 2026 品牌搶佔社群電商的突破點。

綜合以上,線上、實體、社群管道的發展都朝向同一個方向 —— 就是讓消費者能夠在任何管道中,以自己喜愛的方式購物,減少購物途中的斷點,實現全通路無縫商務經營。

趨勢四、AI 將持續賦能零售經營效率與行銷精準度

對於 AI 將成為 2026 年零售成長的核心引擎,這是不可否任的事實,但從多份國際零售趨勢與顧問機構報告,其實也可看見相當明確的共識 —— AI 不再只是用來提升個人工作效率的工具,而是逐步成為影響營運決策與銷售成效的助手,從供應鏈管理、商品推薦到行銷轉換、會員經營,AI 的角色正逐漸滲透到零售品牌經營中。

然而,品牌也無須「過度焦慮」。以台灣市場現況來看,多數企業對 AI 的應用仍停留在個人層級的輔助使用,真正能夠導入至企業整體流程、並實現自動化與系統整合的案例仍屬少數(但也是有可能快速增長),更別說是品牌提供給終端消費者在購物時能夠使用。像是依據 SAP Emarsys 報告指出,台灣行銷人員多將 AI 視為策略核心工具,其中高達 85% 的品牌認為 AI 是個人化策略的關鍵;但實際消費者體驗方面,僅有 29% 的消費者感受到足夠個人化內容,導致對於提供個人資料的價值感仍偏低。

這也代表 AI 在零售產業全面落地並非一蹴可幾,而是需長遠規劃跟嘗試的工程。根據英國食品雜貨分銷協會 IGD 發布的《 Global retail trends 2026 report 》指出,AI 雖然開始陸續協助企業即時模擬不同營運情境,優化流程與決策,如原物料價格波動、供應鏈變化等情況下輔助董事會判斷,但仍尚未取代人工做決策,依然存在些許風險。

因此,對於 2026 台灣零售品牌經營層面的發展,AI 將會帶來何種影響呢?依照目前的觀察,大致上可分為以下:

- 【強化個人化行銷精準度,提高消費者轉換意願】:在零售媒體網絡(Retail Media Networks,RMNs)快速成長趨勢下,AI 不僅能強化零售網站廣告的精準度,同時在網站中也能透過向消費者提供更精準的個人化商品、優惠內容推薦,來提高官網本身的轉換率,進一步放大行銷的投報率。

- 【提高商店管理效率,釋放人力時間成本】:目前已看到許多 AI 支援如智能庫存規劃、自動化上下架、預測性補貨等功能,使品牌能夠開始降低人工作業成本;同時在服務端,AI 客服亦可在複雜的售後服務場景中展現更高效率的答覆,雖然精準度不見得有人工判斷更細緻,但確實能有效縮短消費者等待時間,並解決重複性高的簡易問題來提升客服滿意度。

- 【提升數據整合與分析能力,降低策略決策門檻】:數據是 AI 發展的根本,而近年數據演算跟分析能力也大幅提升,在坊間已開始出現整合商店銷售數據、會員購物歷程,並能快速提供經營策略洞察的工具,甚至還有能針對過往行銷檔期,自動化產生行銷活動並分眾宣傳(如 Google 預告將推出的代理式 AI 解決方案「Marketing Advisor」),讓銷售活動更即時,品牌端只要判斷是否可行即可。

除了上述觀點,在歐美前一陣子也有掀起一股「AI 代理商務(Agentic Commerce)」的討論,主要是大型語言模型開始與電商平台、開店平台進行串接整合,提供消費者在問答後「代為下單」的模式,雖然消費者僅需針對答覆選擇是否付款,但目前仍就有看到對於此購物路徑的「信任疑慮」,或許在 2026 年「代理商務」能在便利性、效率與信任之間取得平衡後,成為改寫大眾購物習慣的主要方式也說不定,就讓我們持續關注 AI 對零售產業的發展。

所以,針對目前台灣零售產業的 AI 應用,可以說它更像是「商店的超級店長」,透過計算與分析能力、高效自動化等特性,來持續賦能品牌成長,加上台灣行政院商業發展署也宣布 2026–2027 年將投入至少 25 億元支援 3 萬家企業推動 AI 轉型,強化零售、服務業等傳統產業的數位與 AI 應用能力,因此對於 AI,品牌不用過度擔憂,但勢必得保持開放心態,願意嘗試瞭解、甚至開始應用,將會是未來重要的經營思維。

總結

看完以上 2026 年台灣消費趨勢的探討後,其實整體趨勢與往年相比沒有太大的差別,而身為鎂光燈焦點的 AI,也並未出現一夕翻轉消費者行為的突破,反而仍是循序漸進的走入消費者生活,只是它的影響能力相較於其他因素來說,步調更加快速。

所以,2026 年零售品牌同樣可以聚焦「影響身心靈健康的情緒經濟」、「個人化體驗的升級」、「全通路的無縫整合」與「AI 賦能營運」四大面向,同時也要不斷找尋業績與流量成長的切角,讓品牌經營能夠更加穩定長久。

最後,不知道各位是否也有觀察到更多消費趨勢呢?都歡迎留言與我們分享,就讓我們一起做好準備,迎接嶄新的 2026 年吧!如果你想經營品牌,但還在找尋合適的零售解決方案,歡迎免費試用 SHOPLINE,讓 SHOPLINE 全方位零售整合專家提供你更多品牌經營支援,同時也能預約專業顧問,瞭解更多產業動態與最新資訊!

(文章封面圖片取自 Freepik)

本身對於數位行銷領域滿懷憧憬,喜歡閱讀消費者心理與電商相關書籍,非常愛巴哥狗但家裡卻無法養,期盼能透過各種品牌內容合作(採訪、Podcast、影音企劃)帶給品牌店家更多電商經營的協助。

聯絡信箱:kevin.wu@shopline.com

個人部落格:https://kevins-life.com/

行銷知識 IG:https://www.instagram.com/kevins_lifesnote/

追蹤電商教室,趨勢新知報你知