日前蘋果在開發者大會(WWDC)上發表了先買後付「Apple Pay Later」服務,正式進軍金流支付市場,同時也掀起了一股先買後付(BNPL)討論潮,而綜觀全球電商產業,因疫情帶動的消費習慣改變,使品牌需有更創新且便利的產品與服務才能滿足消費者,這也促使了先買後付這種較為新穎的支付模式有了突破性地成長。在台灣,便有 zingala 銀角零卡等數家公司搶攻這片藍海市場,究竟 BNPL 會在電商圈掀起怎樣的熱潮呢?讓我們看下去。

新冠疫情造就了全球網購風潮,也帶動了電商產業在金物流端的快速發展,越來越多獨特的商業模式如雨後春筍般地冒出,種種因素也使得普羅大眾更願意嘗試過往沒體驗過的產品與服務,與此同時,由於眾多消費者逐漸習慣透過「非接觸、無現金」支付方式來購物,先買後付 BNPL 便搭上了這波順風車,一躍成電商圈熱門的話題。

如果你還不知道先買後付是什麼?可看《你聽過「先買後付」、「無卡分期」嗎?4 大特性將成為電商未來支付趨勢!》這篇文章。

那究竟 BNPL 在台灣零售市場上又有什麼樣的發展趨勢呢?

台灣先買後付 BNPL 的運作與趨勢

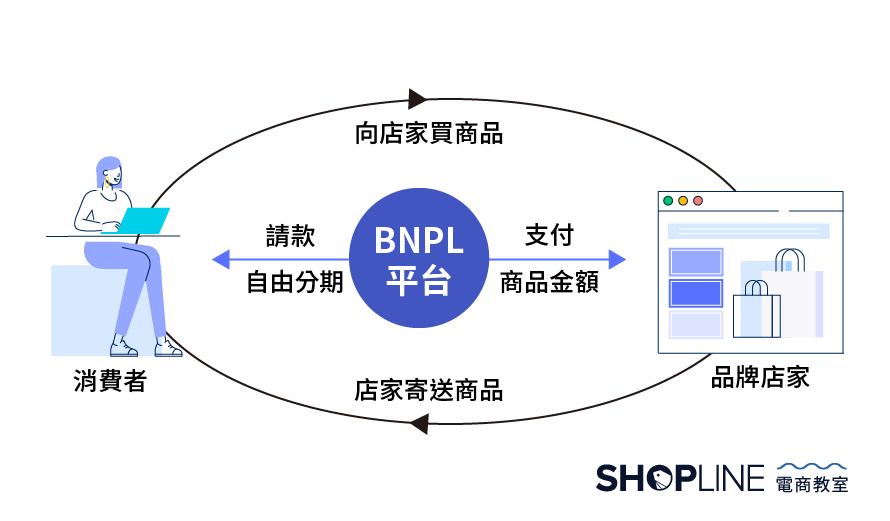

既然談到先買後付的趨勢,首先我們先來了解究竟它是如何運作的(見圖一),從圖中我們可以知道,消費者主要是經由與 BNPL 平台合作的店家買東西,然後 BNPL 平台會保證支付商品金額給店家,再向消費者索取款項,而其中 BNPL 平台也能提供免信用卡的分期支付, 讓消費者在購買商品時能有較少的經濟負擔。

台灣 BNPL 先買後付趨勢洞察

由於疫情影響宅經濟起飛,根據美國銀行 BofA 2020 年所預估,至 2025 年 BNPL 市場將會增長 10-15 倍,可達 6500 億至 1 兆美元的交易總額,成長相當可觀。

那究竟全球是否越來越多人都在使用呢?根據 Definanzas.com 的研究數據顯示,2021 年市面上名列前茅的 BNPL 應用程式月活躍用戶數(MAU)YoY 增長 186%,同時安裝量成長了近五成(46%),而這可能與疫情使部分消費者收入面臨不穩定的情況,而 BNPL 能避免傳統信用卡的高利率及需要信用資料審核有關。

回到台灣市場,電商金流支付也愈趨多元,先買後付公司也開始陸續打入台灣市場,那台灣目前大環境現況是否對 BNPL 有明顯的助益呢?編輯點出以下重點:

一、有超過 750 萬的「無卡分期」潛在用戶

根據金融聯合徵信中心研究部(2020)數據資料顯示,全台灣 2300 萬人口中,有近 750 萬的成年人是無信用資料的,其中超過 20 歲以上民眾更有 727 萬人是沒有任何一張信用卡,而這些人包含了家庭主婦、社會新鮮人、自由工作者等,可能因為無法提供財力證明而無法申辦信用卡;而有信用卡的人,也有近 400 多萬人的消費信用額度不足,讓消費受到限制。

然而,這些人或許是具備還款能力的,他們需要的可能是更彈性的付款方式,少了堪稱魔法小卡的信用卡使他們只能用別的方式來購物。有鑑於此,無卡族商機實屬相當龐大,如何在這電商紅海市場中降低獲客成本,品牌主需不只依賴魔法卡帶來的穩固收益,更能透過先買後付這種「無卡支付」的方式抓住 Z 世代消費主力等族群,讓你披荊斬棘開展品牌更多發展方向。

二、疫後消費者對新事物嘗試意願高,且有望創造千億商機

根據 Deloitte 的《2021 全球行銷趨勢》調查顯示,人們在疫情衝擊下所選擇新的數位體驗應對方法,發現至少有 53% 的人認為,自己的新數位體驗(報告中共八項,如使用網購服務購買日用品、使用外送 APP 服務等)是當前環境中「合宜」的替代方案,有三分之一的人表示,與過往的體驗相比,目前的數位體驗則是「更佳」的選擇,可見這也間接反映出疫情後消費者對於數位端的體驗的「嚐鮮意願」及「滿意度」都有顯著的提高,而這種體驗延伸的消費習慣更是不可逆的,像是熟悉外送平台、網購的年長者,未來也多會持續使用。

綜觀台灣市場,除了消費者更願意嘗試更多樣化的數位體驗外,以全台市占率最高的先買後付品牌 zingala 銀角零卡為例,其以「大額分期,小額支付」為定位,鎖定年輕族群與金融小白,會員數有望在 2022 年突破百萬,若是用他們每個會員年平均消費額度 3 萬元去估算,也將會有近 300 億的交易額;同樣的道理,若是台灣越來越多無卡族群選擇先買後付,以超過 700 萬人次去估算,將能有超過 2000 億元的商機,更別說有信用卡的族群也會想嘗試體驗。

正所謂「小孩子才做選擇」,對於上述兩點,品牌老闆們不管是信用卡族群跟無卡族群,應該全都要,因為商機是留給願意去嘗試的人!

繼續閱讀文章

SHOPLINE 聯手 zingala 銀角零卡,助品牌搶攻 BNPL 商機

有鑒於 SHOPLINE 始終提供開店者最新穎且與時俱進的電商功能,近期這波先買後付趨勢當然不會讓你錯過, 而此次 SHOPLINE 也是首間與台灣先買後付龍頭 zingala 銀角零卡合作的開店平台夥伴。

zingala 銀角零卡主打數位綁定 APP、快速簡易取得額度、並能夠線上、線下分期消費與支付,除此之外,zingala 銀角零卡經手的消費者超過 200 萬人次、合作商家也達到 5 萬家,過往經驗讓他們在風控掌握度高,能為電商產業創造更多場景與生態圈,吸引更多潛在用戶加入。

此時各位 SHOPLINE 店家們可能會思考:「BNPL 看上去很不錯,但對我的品牌有什麼樣合作優勢與幫助呢?」以下編輯為各位整理了開通 SHOPLINE Payments 的 zingala 銀角零卡「先買後付」功能的優勢有哪些,詳見以下。

開通 zingala 銀角零卡「先買後付」能為品牌帶來…

一、品牌訂單 IN!滿足「悅己型」消費,多種分期選擇降低顧客猶豫期

zingala 銀角零卡可提供「8 種分期期數」,不管品牌商品是高單價還是價錢平易近人,多種「分期選擇」及「免信用資料」都能讓顧客超前部署自己的還款計畫,妥善分配自己的消費,不再被信用卡綁緊緊,這不僅能降低顧客猶豫的時間,也能滿足現今消費者「悅己型」的購物心態,讓品牌訂單源源不絕的來。

二、信用卡 OUT 也能客單價 UP!給客人支付更自由,獻出他的荷包

透過無卡分期的方式,顧客不再需要東綁信用卡、西綁銀行帳戶,也能「小額便利支付、大額隨心分期」,使他們每月只需繳一點點錢,也能得到夢寐以求的商品,同時 zingala 銀角零卡也會不定期的與各合作商家、夥伴提供行銷活動資源,能讓用戶享有消費門檻回饋及獨家中租 Coin 回饋等(1 元中租 Coin 可折抵新台幣 1 元,折抵無上限),可說是「買得越多,賺得越多」,藉此有效提升品牌客單價。

三、掌握電商流量密碼!百萬會員導流提高品牌拓展新客群的機會

zingala 銀角零卡官網、APP 及社群自媒體,擁有每月破百萬的流量,同時用戶年齡主要分佈為 20-39 歲,是相當具有潛力的消費族群。此外,根據其用戶數據,有店家使用 zingala 銀角零卡後,曾創下電商客單價成長 3 倍及單一店家首月合作創造 15% 的業績成長。因此,開通 zingala 銀角零卡「先買後付」功能,不僅能使品牌觸及到 Z 世代與 Y 世代消費者,也能藉其每月 40-50 萬廣大的活躍用戶,提高品牌曝光之機會,拓寬自己的流量池上層,讓人進得來,收益也同樣進得來。

除此之外,目前台灣各大知名電商都在用,品牌店家怎可落後?想要開通可見 FAQ 教學唷!

從團購類型到團購流程一次為你解析,並完整介紹 SHOPLINE 團購解決方案,為你接軌團購商機

顧客體驗至上!獨家回饋讓品牌顧客享好康優惠

開通 SHOPLINE Payments x zingala 銀角零卡「先買後付」功能,除了為品牌帶來好處外,也如上述所說,對於品牌既有會員也是滿滿好處,究竟能給他們什麼好康呢?

前往銀角零卡官網了解更多會員活動,一起消費滿額就回饋中租 Coin!

所以說像這種好康編輯這輩子都沒見過,現在就去申請開通搭上這班順風車,不然到時候只能看著其他品牌奪得先機,遺憾地喊著:「我還沒上車啊!」

總結

看完以上內容,編輯認為:「如果我說~開通 BNPL,錯過就過~你是一定會難過!」

因此事不宜遲,各位品牌們趕快去申請開通 SHOPLINE Payments x zingala 銀角零角「先買後付」功能,給你的會員有好的購物體驗之餘,也讓品牌能夠成功擴展客群,真是一舉多得的好選擇呢!

倘若你還尚未擁有自己的品牌官網,非常歡迎你試用功能多元又新穎的 SHOPLINE,或是可以免費預約我們的開店顧問諮詢,了解更多開店的資訊與產業脈動唷!

本身對於數位行銷領域滿懷憧憬,喜歡閱讀消費者心理與電商相關書籍,非常愛巴哥狗但家裡卻無法養,期盼能透過各種品牌內容合作(採訪、Podcast、影音企劃)帶給品牌店家更多電商經營的協助。

聯絡信箱:kevin.wu@shopline.com

個人部落格:https://kevins-life.com/

行銷知識 IG:https://www.instagram.com/kevins_lifesnote/

追蹤電商教室,趨勢新知報你知