身為一個網路賣家,提供完整順暢的購物體驗是經營品牌的關鍵,而對於消費者來說,金流結帳及物流配送更是考量購物的重要因素。試想有一天,你的品牌官網收到了一筆大金額的訂單、或者是跨國訂單時,你肯定相當興奮!畢竟獲得大筆收入誰不開心呢?但是開心之餘,你是否也想過,這可能是遇到消費詐騙了嗎?

網路時代的快速發展,也促成了很多的網路詐騙發生,當線上付款方式越來越多元且容易時,也使得其變成詐騙集團下手的地方,不論身為買家、賣家都有可能會受騙,所以時刻提高警覺更是每個人都必須注意的!而做生意難免會有糾紛,當網路賣家遇到交易糾紛時該如何自保?今天就特別針對「銀行扣回爭議帳款」(Chargeback)的情況替大家解說,讓店家們遇到狀況時,不會不知所措。

文章目錄

「銀行扣回爭議帳款」(Chargeback)是什麼?

網路購物糾紛最常見的其中之一,就是線上支付的問題。根據 SHOPLINE 2021 網路開店白皮書的數據顯示,在台灣,消費者大多偏好超商取貨付款的支付形式(38.2%),其次就是就是第三方支付及信用卡刷卡(共 36.1%),可見信用卡支付的普遍性非常高,而面對信用卡刷卡的交易,倘若消費者因為卡片被盜刷而網購大筆金額商品時,時常在後續的處理上就會耗費品牌方與消費者寶貴的時間,而為了避免此情況發生,金管會也有明訂持卡人購買商品或服務應注意事項。

其中便針對上述盜刷、誤刷等情況發生,就發卡機構處理各信用卡國際組織主張爭議帳款之程序提出需持卡人配合得事項。簡而言之,就是不論持卡任使用的是 Visa 、 MasterCard 、 JCB 等信用卡國際組織,只要當持卡人使用信用卡支付交易款項後,在交易清算日前或預定期間未收到商品、服務等情況下,持卡人可以在 120 日內向發卡銀行提出取消扣款。(詳細可參考相關法規)。

接著持卡人可向發卡銀行提出交易爭議申請,並附上相關文件讓銀行進行評估,在符合相關信用卡國際組織的規則及條件下,發卡銀行會代替持卡人向商家的收單機構(如台新銀行)就有關交易提出爭議並要求退款,這時收單行就會向商家發出交易爭議的通知。

上述的機制,在金流界稱之為「扣回爭議帳款( Chargeback )」,由上述等信用卡國際組織所釐定。

繼續閱讀文章

扣回爭議帳款(Chargeback)對賣家有什麼影響?

至於扣回爭議帳款( Chargeback )對於網路賣家有什麼影響呢?說實話經營電商品牌可能發生交易糾紛的原因族繁不及備載,除了上述提到「持卡人未於預定期間收到商品」外,也包含商品 / 服務與描述不符或損壞、賣家未處理退款,或者是較棘手的情況:「賣家確實將商品寄出後,持卡人卻否認交易」,這時可能是持卡人信用卡遭盜刷,也或許持卡人下單後收到商品但拒絕承認交易等,無論如何,當持卡人因上述原因向收款單位提出退款申請時,收款銀行就會進行審查。

如果持卡人的退款申請遭駁回,商家則毋須退還該筆交易款項,但若銀行端 / 金流組織同意退款申請,那麼賣家就須歸還此次交易款項給收單機構,即便商品已經寄出,這時候品牌方也只能自認倒霉。

剖析開店大數據來洞察市場的脈動,歸納出未來 2025 年零售產業的發展趨勢,免費下載此電子書!

如果遇到扣回爭議款狀況時,賣家可以怎麼做?

當賣家收到金流端撥款後,如果商品尚未寄出,務必先暫停此筆訂單的出貨流程,並等待收單機構的確認通知。若持卡人否認交易並通過審核,收單機構會將款項退還給持卡人;但若商品已寄出,且賣家想拒絕歸還款項,那請將以下文件資料於期限內提交給收單機構做審核,來證明商品已確實出貨,讓金流組織做最終判定。但必須注意,有時審查結果可能會依各家收單機構的風險管理與監控程序而不同。

可提交作為出貨證明的文件資料如下:

- 【 訂單明細( Order Invoice )】須包含顧客姓名、電話、 Email 及收件人姓名、電話、地址。

- 【物流配送證明單據( Delivery Slip )】須有收件人的簽收章。

- 【物流配送的追蹤編號( Tracking Numbers )及「貨件查詢」的畫面截圖】金流系統 PayPal 處理相關案件時,會請店家提供貨件追蹤編號。

- 【顧客下單時的 IP 位置】金流系統如 Stripe 處理相關案件時,會要求店家提供顧客下單 IP。

- 【是否有與該位顧客出貨前的對話紀錄】可從商店後台訂單通訊裡尋找。

賣家該如何降低交易糾紛可能造成的損失呢?

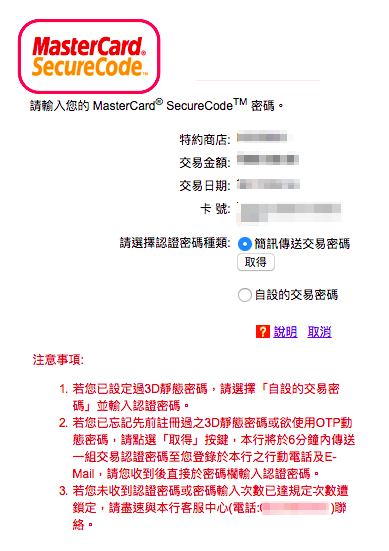

一、開啟信用卡 3D 驗證

3D 驗證是讓原本的信用卡付款流程,在最後一步多了一道「驗證程序」,在結帳當下,顧客須將收到的手機驗證碼正確輸入後,才能完成付款,因此若店家們有向收單機構(如台新信用卡收單)申請開啟 3D 驗證流程,當發生交易爭議(如:信用卡盜刷 )時,責任歸屬通常會判為持卡人負責,損失也可能須由持卡人自行負擔。

這樣的網路交易安全驗證機制是由 Visa 、 Master 、 JCB 等信用卡國際組織所推動的,但它也是一體兩面的功能,當顧客的信用卡本身不支援 3D 驗證,亦或者顧客當下無法接收到驗證碼的簡訊,就無法完成付款流程。一間商店的信用卡收款方式是否應該開啟 3D 驗證的流程,需因應每位賣家對於網路商店營運的考量及目標,但現今消費者對於個資、隱私等保護格外重視,如果品牌官網有 3D 驗證來把關交易安全,有時也能夠讓消費者更放心。(關於信用卡 3D 驗證的相關說明與影響,可以參考此篇 FAQ 說明)

目前 SHOPLINE 有串接並且支援 3D 驗證的金流包含永豐銀行、台新銀行(都為預設開啟,詳細可見 FAQ 說明)及 SHOPLINE Payments(可至後台詢問客服人員後續啟用設定)等,而 LINE Pay 則不需額外申請,消費者在綁定信用卡時便須經驗證流程。

二、密切留意商店的交易情形,保持警覺心

平時在商店後台管理訂單時,務必多留意顧客的訂單資訊及交易狀況,若是短時間內遇到多筆客單價高的訂單或是同個人連續下單並成功付款,絕對要保持警戒心,如果有任何疑慮,在出貨前務必向顧客「以電話或訊息的方式溝通,確認付款及收件地點」,或者是「先向發卡銀行聯繫」,確認交易是否有效。下面列出幾項常見的詐騙手法供大家參考:

- 訂購人姓名 / 付款人姓名與收件人姓名不同。

- 收件人的姓名不常見,看起來不像是台灣或海外顧客的正常姓名,例如姓名後面多了一串數字或英文等,亦或者是顧客資料內容有誤、英文名字、Email 都用大寫。

- 訂單金額較平常的平均金額高出許多。

- 短時間內重複下了好幾張訂單。

- 下單的商品單價高,且當二手轉賣時,仍保有其價值。

- 好幾張訂單皆填入相同的收件資訊,但使用不同張信用卡付款;亦或者是同一張信用卡成功付款,但是收件地址不同。

- 相同或類似的 IP 位置,例如前面開頭相同 108.170.22.xx 。

- 跳針式詢問關於發貨的問題,但當利用 Google 地圖確認收件地址時,根本找不到,例如奈及利亞的某個街道上。

- 收件地址填寫台灣某個真實地址,但在地址最後方會有一串英數字組合代碼,這通常是寄到台灣集運公司,當集運公司看到代碼時,會自動配送到對應的海外地址。

三、善用「黑名單」功能,並且相信你的直覺

建議賣家定期維護商店會員資料,將有問題的顧客列入商店黑名單,並於金流平台將相關信用卡資料列為「盜刷卡號」,防止下一次交易的發生。此外,當你的品牌官網平時沒有海外顧客下單,卻突然收到一筆海外訂單,或甚至是該項商品銷售不佳卻突然被大量訂購,請務必相信你的直覺,詐騙可能真的來了!

四、啟用 SHOPLINE Payments 提高品牌轉換率

如上面所說,品牌可能會因為諸多原因而導致交易轉換率與成功率下降的情況,有鑑於此,SHOPLINE 所推出的 SHOPLINE Payments 正可以有效提升品牌轉換率,根據 SHOPLINE 團隊觀察某一服飾品牌,上線半年內啟用 SHOPLINE Payments,相較於其他管道業績成長近 50 萬,其中僅一筆千元的拒付交易發生。

能有如此成果,主要是因為 SHOPLINE Payments 的智慧風控系統,透過 AI 智慧監控每筆交易的安全性,自動判斷顧客的詐騙風險程度,同時可以針對可疑的交易採用動態 3D 認證,提高防詐騙效率,進而提升訂單交易的安全度,大幅降低品牌掉單率,整體轉換率也相較於其他競品高出約 5%,讓顧客交易安心又放心。

立即前往 SHOPLINE Payments 頁面了解更多資訊。

總結

隨著消費者對於資安議題的重視,不僅消費者要學會自保,品牌也要學習保護自己,任何人都不想在交易時發生糾紛,造成彼此的困擾。而先前也有店家遇過類似的狀況《【投稿】經營代購被盜刷 19 萬!跨境代購交易風險報你知》,都可以參考看看應對做法。

總結來說,選擇提供安全交易的平台便是網路開店的重要考量之一,而如果你想要一個能提供顧客安心購買、同時也能保護自己的的網路開店平台,可以試試在 SHOPLINE 開店唷!

SHOPLINE 電商教室編輯,對 SHOPLINE 的用戶有種使命感,希望能幫助所有店家一起成長,在零售領域裡發光發亮