你有認真做庫存管理嗎?「庫存管理」幾個字乍聽很簡單,但其實一點也不容易,想要有效記錄每項商品的進出貨管理,勢必得需要一些庫存管理技巧,不僅能為自己節省大量的成本外,還能洞察店面庫存現有的問題並加以解決。尤其是現在有許多的品牌會進行 OMO 全通路佈局,在品牌官網與實體門市進行銷售,甚至在蝦皮、MOMO 等通路販售,而在這樣的情況下,若缺少有效的庫存管理原則,恐怕會產生像是某些門市經常性缺貨、線上線下庫存不同步等問題,進一步影響顧客的消費體驗。

文章目錄

為什麼需要進行「庫存管理」?

對小型零售品牌來說,若想要生意越做越好、版圖越拓越大,學會有效的庫存控管乃是條必經之路,尤其是佈局 OMO 全通路時,清楚掌握官網、實體門市等銷售通路的訂單與庫存,將會是品牌營運的巨大的挑戰。

試想如果你今天做一檔促銷活動,在官網、實體門市、蝦皮、MOMO 都飛來了雪片般的訂單,這時突然發現實體門市商品庫存量不足時,你應該如何調配現有庫存去調貨,讓商品快速送到消費者手中?

不論店面有沒有進行這些全通路佈局,面對像這樣庫存控管的問題,你需要的是有效率的庫存管理策略,以及協助你管理庫存的工具。而 SHOPLINE 在全通路庫存整合及管理,便可有效支援商家需求,解決你在各通路銷售的煩惱。(更多倉庫配置情境,請參考文章:《倉庫部署及庫存管理好複雜?5 個品牌倉庫配置情境,讓 SHOPLINE POS 成為你的管理好夥伴!》)

繼續閱讀文章

該如何進行庫存管理?5 種實用庫存管理技巧一次看

正如前段所說,庫存管理需要的是一套有效率的策略與好的工具,許多人都有利用網店後台、POS 系統還是其他如 ERP 來進行管理,但卻忽略了「管理方法」也同等重要。它能夠幫你針對所有的庫存狀況作出最有效的判斷,什麼時候該補貨、哪些商品該重點銷售。本文我們將介紹五種不同的庫存管理技巧,讓你能夠有效整合庫存管理系統數據,讓庫存與金流能控制的恰恰好。

從團購類型到團購流程一次為你解析,並完整介紹 SHOPLINE 團購解決方案,為你接軌團購商機

技巧ㄧ、先進先出法(FIFO)

「先進先出法(First In, First Out,FIFO)」,簡單來說,就是「先買進的商品會先出庫」的一種庫存管理技巧,多半是為了保存庫存中的商品新鮮度等。

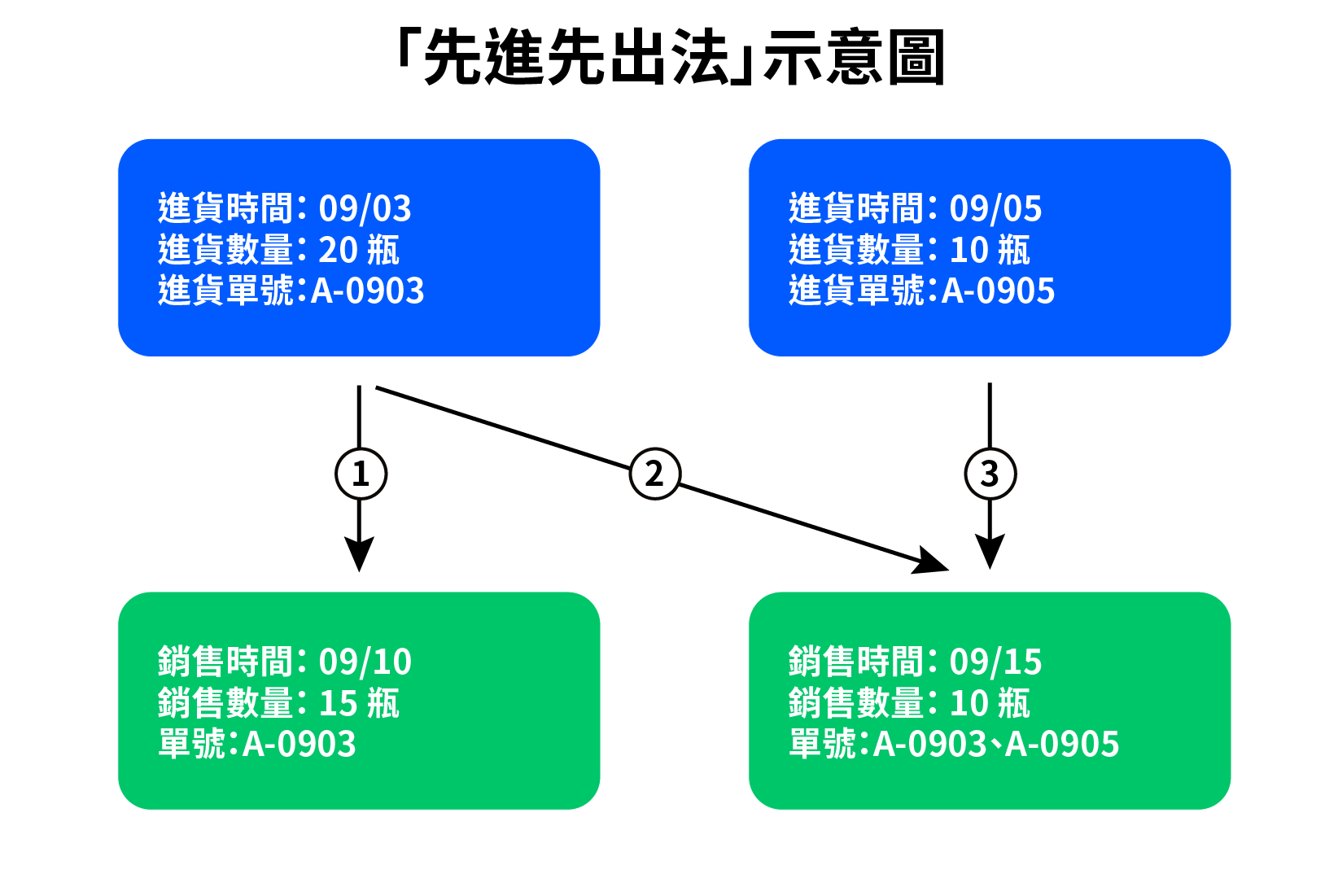

「先進先出法」情境舉例

假如 9/3 日當天,庫存進貨了 A 款泡菜 20 瓶,成本一件 200 元,進貨單號設定為「A-0903」;到了 9/5 時又決定進貨同款泡菜 10 瓶,成本則變為一件 300 元,進貨單號設定為 「A-0905」。

而過了五天來到了 9/10 時,有人買走了 15 瓶 A 款泡菜,則這 15 瓶泡菜的成本價便為第一次進貨(9/3)的價格 —— 200 元,因此成本總價為 200 元 x 15 瓶,共 3,000 元。

又過了五天,有另一個人來買 10 瓶同款泡菜,但這時「A-0903」進貨單號的庫存僅剩 5 瓶,是必須從「A-0905」拿出 5 瓶給顧客,因此成本總價計算為 200 元 x 5 瓶+ 300 元 x 5 瓶,共 2,500 元。

「先進先出法」有什麼優缺點?

「先進先出法」這項管理技巧,主要是依照存貨當時的進貨成本來計算,詳細如下:

- 【優點】:計算成本相當直覺方便,不需要額外去考量其他因素,以當下進貨單號顯示成本為主去計算。

- 【缺點】:如遇到物價上漲和降低時,那店家毛利計算就會有誤差,像是上面的範例,同樣是售出 A 款泡菜,但在 A-0905 時進貨成本比較高,因此如果售出越多 A-0905 時進貨的商品,利潤空間就會被低估;倘若一筆單中同時有 A-0903 與 A-0905 進貨的商品,那 A-0905 的商品利潤就會比 A-0903 的商品低,這樣則會遇到利潤高估的情況。

「先進先出法」適合應用情景

有鑑於此,「先進先出法」會遇到最大的影響因子是「進貨價格」,再來就是商品的「保鮮度」,所以如果是「市價平穩」的商品,或是「有保質期(價格會隨時間逐漸下降)」的商品就相當適合,像是食品與保養品、季節性服飾、家居用品等都很符合。

技巧二、後進先出法(LIFO)

「後進先出法(Last In, First out,LIFO)」顧名思義就是與「先進先出法」相反,也就是「最後買進的商品會先被出庫」。

「後進先出法」情境範例

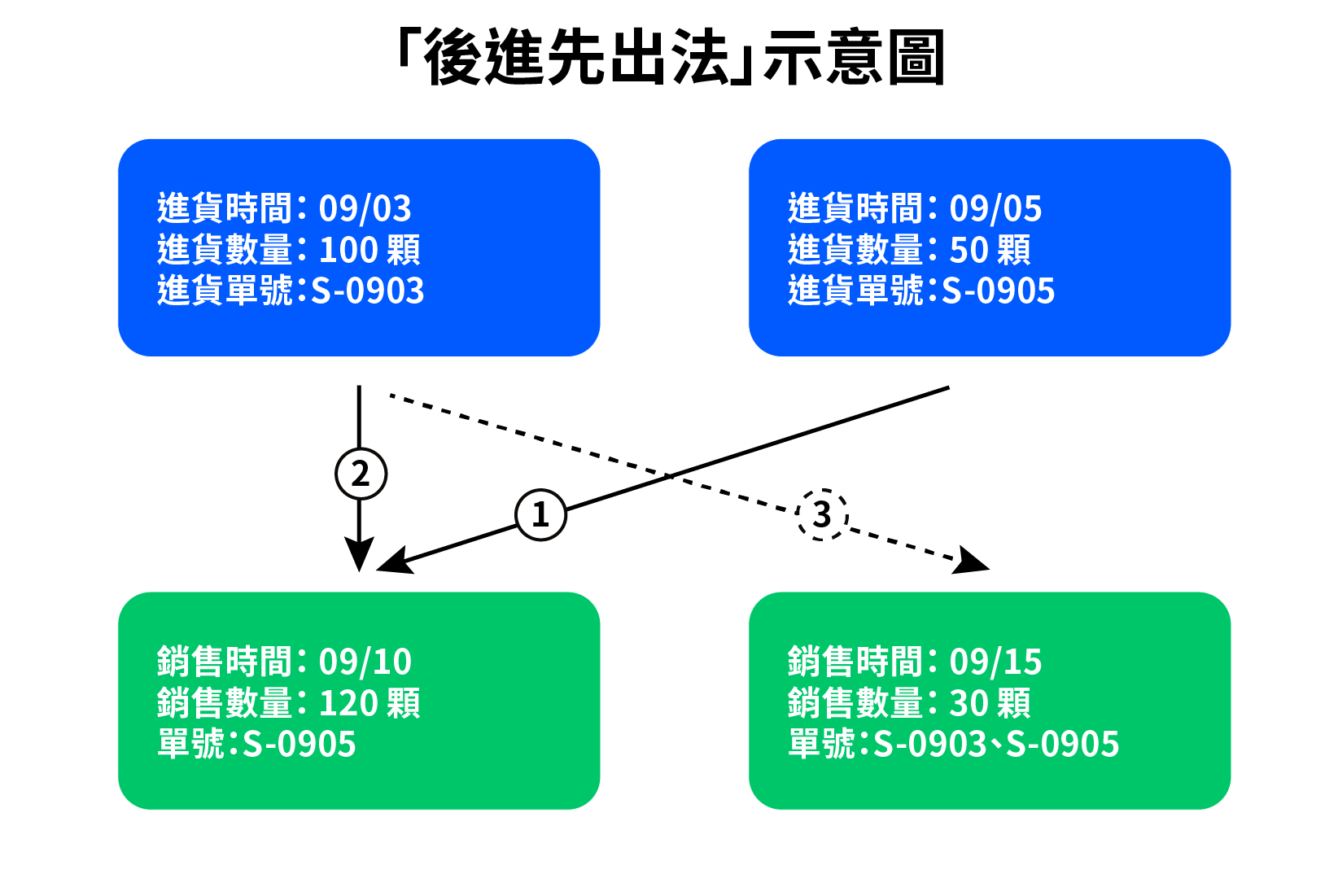

同樣舉進貨實際情境,假設 9/3 時進貨了 100 顆 S 款香皂,成本一塊 50 元,進貨單號為設定為「S-0903」,而到了 9/5 時又進貨了同款香皂 50 顆,成本一塊 60 元,進貨單號為設定為「S-0905」。

而到了 9/10 時賣出了 120 顆香皂,而以「後進先出法」的話,會先將「S-0905」進的 50 顆香皂優先,再加上 70 顆「S-0903」進貨的香皂,因此成本總價為 60 元 x 50 顆,再加上則其50 元 x 70 顆,總計成本為 6,500 元。而到了 9/15 又邁出了 30 顆(都是「S-0903」庫存),因此成本總價為 50 元 x 30 顆,共計 1,500 元。

「後進先出法」有什麼優缺點?

「後進先出法」有什麼優缺點呢?

- 【優點】:能讓損益表中的成本和毛利更為真實,品牌利潤不會因會通脹等因素出現虛增的情況(因為進貨成本多半是當下進價),可以較先進先出法更精準的走在當時的物價上,且對於預期庫存價格會持續上漲的商品來說,能讓期末庫存價值維持較高的狀態。

- 【缺點】:當商品品項繁瑣時,計算過程便會相當複雜,也會造成「清算」問題,假設在商品售價與進貨成本維持同等漲幅下,第一年進貨 200 件,成本 100 元 / 件(售價 120 元),賣出了 100 件,那期末庫存剩 100 件(第一年庫存);第一年進貨 200 件,成本 120 元 / 件(售價 140 元),賣出了 100 件,那期末庫存剩 200 件(第一年庫存 100 件+第二年庫存 100 件);第三年進貨 100 件,成本 140 元 / 件(售價 160 元),賣出了 250 件,那期末庫存剩 50 件(第一年庫存的 50 件)。這時候去計算毛利,第三年的銷售毛利為 「(160 元 x 100 件 – 140 x 100 件)+(160 元 x 100 件)-(120 x 100 件)+ (160 元 x 50 件)- (100 元 x 50 件)」= 9,000 元,但因成本與售價基本維持一致的前提下(賣一件賺 20 元),那應該第三年賺 5,000 元才對,可是「後進先出法」便因為原先期末庫存的成本價格價低,可能會導致實際收益是沒有提高的情況下,但繳稅金額的上升的情形發生。

「後進先出法」適合應用情景

後進先出對於企業的「庫存價值上漲」的情況下較適合使用,此外政府和會計標準也可能會要求企業使用特定的方式,因此企業在選擇時需考慮到相關的法律法規和會計規範。將是價格呈現趨勢上升的商品(稀有金屬)、沒有特定保存期限之商品(家居、化學品)、汽車零組件、石油化工業、食品加工業等,在存貨價格上升時,可降低利潤來減少應交所得稅,產生遞延稅金的效果。

技巧三、即時生產管理法(JIT)

「即時生產管理法(Just In Time,JIT)」,就是「即訂單來時才叫貨出貨」,目的是將存貨成本壓至最低,追求無庫存,同時降低庫存水準,將需求與供應達成至當需求產生時供應就能及時到達去滿足需求的庫存管理方法。

「即時生產管理法」情境範例

最早使用這套系統的是日本豐田汽車(TOYOTA),透過實際訂單批量生產,可以有效的降低庫存成本、縮短工時、並提高生產效率。

「即時生產管理法」有什麼優缺點?

- 【優點】:利用這種只生產所需商品的管理方式能大幅度降低庫存量,即減少庫存所產生的成本,並能有效控制整個售貨流程,達到精簡人力、縮短工時的效果。

- 【缺點】:這種方式需要非常精準的時間流程,例如從廠商批貨到包裝、出貨,整個流程所花費的時間必須被控制在一個固定範圍內,否則等待時間不定容易對顧客易造成反效果,且必須確保商品品質一致,這對一般向工廠批發的零售業來說執行難度較高。

「即時生產管理法」適合應用情景

適合已能精準掌握每期進貨與出貨量的零售商、即時生產商品(文創手作)、或想控制持成本的零售商(前提是能克服上述缺點)。

技巧四、ABC 庫存分類管理法

「ABC 庫存分類管理法」又稱為「ABC 存貨控制法」,是一種根據知名的「 80/20 帕雷托法則」設計的分類方法,將庫存按照佔用資金的多寡,分成三個等級,再針對不同等級進行管控的管理方式。

「ABC 分類管理法」情境範例

透過取得各項商品的年度總金額與數量,你可以將商品分成以下三類。

| 項目 / 分類 | 商品類別 A | 商品類別 B | 商品類別 C |

|---|---|---|---|

| 商品類別名稱 | 進口商品 | 收納商品 | 文具商品 |

| 銷售總額 | 35 萬 | 12 萬 | 3 萬 |

| 商品數量 | 180 件 | 350 件 | 500 件 |

- 【類別 A】:高價值產品,低銷售頻率(如佔商品總量的 20%,年度消費值的 70%)

- 【類別 B】:中等價值產品,中等銷售頻率 (如佔商品總量的 30%,年度消費值的 25%)

- 【類別 C】:低價值產品,高銷售頻率(如佔商品總量的 50%,年度消費值的 5%)

以上數值可以依據實際狀況調整。而整理出三類區分後,不同區塊的庫存則有不同的管理方式:

- 【類別 A】:這些商品對商店的財務佔最大比重,但需求量最少,是最重要卻也最難捉摸的一組,需要重點管理。這類商品可以「小批量多次的進貨」,提高商店的資金周轉率,降低庫存管理成本,並為這些商品設定「安全庫存線」,重點了解這類商品的銷售模式與客群,最後提高這類商品的盤點頻率。

- 【類別 B】:這類商品介於中間值,可以大略了解這類商品需要的需要的儲備金額與預估採購數量。這類商品需要持續追蹤,因為他們可能隨時轉變成 A 或 C 區的商品。

- 【類別 C】:這類商品數量最大,金額的控管可以相較上面精簡一些。這類商品可以大量訂購,以降低訂貨次數的方式管理。訂貨方式可採用雙堆法,即將存貨放置在兩個空間(倉儲或是紙箱等等),當第一個空間的商品用完時,便發出訂貨單補足第一空間的商品,並開始銷售第二個空間內的存貨。

「ABC 庫存分類管理法」有什麼優缺點?

- 【優點】:根據分類方式可以更精準的掌握商品需求與成本之間的關係,避免壓了過多的高單價商品,或是高銷量的商品採購數量不足,造成資金無法靈活的運用,此方法能讓庫存結構更加合理化。

- 【缺點】:對於部分企業來說,可能歸類到類別 C 的庫存其價值無法在銷售上體現,反而是在其他面向上是很重要的資源,因此在分類時也得把重要性一併衡量。

「ABC 庫存分類管理法」適合應用情景

適合想瞭解哪些商品在架上滯銷,花費了太多庫存成本的零售商。

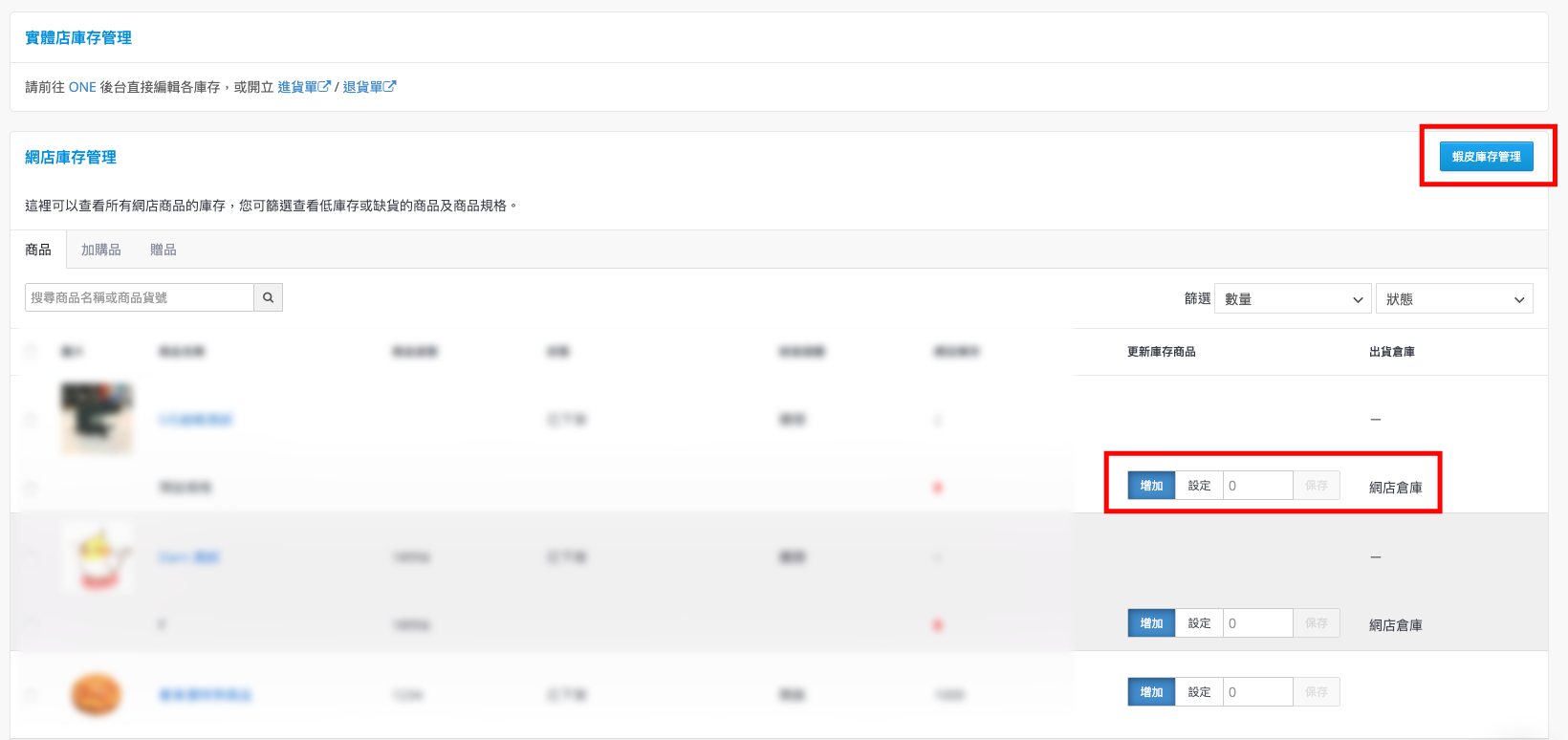

而 SHOPLINE Shoplytics 的「商品成長探測功能」,便有針對「庫存管理」提供視覺化數據檢視圖表,如果商家有「數據分析中心(Pro)」模組即可使用,只要前往「商店後台 → 報表及分析 → Shoplytics 數據分析中心」,點選「商品 → 商品成長探測」分頁中,就可以選擇模板「庫存計劃」(此模板僅支援擁有全通路平台 ONE 的店家使用)

詳細商品成長探測功能可參考,《業界最強商品分析術你學會了嗎?SHOPLINE 3 步驟教你如何在大促檔期後找出「商品長銷關鍵」》。

技巧五、採購預算計畫(OTB)

「採購預算計畫(Open-to-Buy,OTB)」是由先前的實際銷售情況所蒐集的資料,預測下一季或下個月需要採購的庫存。

「採購預算計畫」情境範例

大型零售業的 OTB 公式相當複雜,在其中牽涉了例如 KPI、各店業績、季度活動等問題。一般零售商可使用下列的簡單公式,大略估算未來的採購預算:

計劃採購金額=(本期計劃銷售金額+本期計劃折扣額+計畫期末庫存 – 期初庫存)

例如月初「期初庫存」總額為 15 萬元,月底的預計「期末庫存」總額為 15 萬 2000 元。預計這個月的銷售額約 4 萬 8000 元,計畫折扣額為 7500 元。根據公式可算出本月的計劃採購金額為 5 萬 7500 元。

「採購預算計畫」有什麼優缺點

- 【優點】:計劃預算能夠幫助我們為下一個月的採購金額設定一個大致的標準,讓採購變成有規劃且有資料根據可循,而非漫無目的去進貨。如果最後結果與計劃相差約上下 5%,那便是相當好的表現了。

- 【缺點】:但是這樣的計算方式可能存在周轉的問題,也就是預估數字與現有可周轉的資金不符,若一昧的按照數據資料前進與執行,可能會衍生其他問題,需要審視評估。

「採購預算計畫」適合應用情景

適合「季節性商品」,希望能在一期之內將所有商品售出的零售商品(單季潮流新品、保養品)。

總結

如果你還沒有使用系統化的方式管理庫存,你可以開始使用上述的方法之一進行管理。即便都是零售產業,商品的屬性及商業模式也會有不同,找到最適合自家的管理模式,有效評估庫存與資金之間的關係,達到庫存降本增效的效果。

而 SHOPLINE 提供線上與線下 OMO 虛實整合的零售解決方案,幫助你將品牌官網與門市完美串接,一站式後台即時更新庫存狀態,讓你不用再手動紀錄庫存,如果有相關需求,歡迎免費試用 SHOPLINE,或是免費諮詢開店顧問瞭解更多。

SHOPLINE 電商教室編輯,喜歡研究消費者心理領域的相關資訊,擅長將複雜的東西轉成白話文,希望能利用電商教室協助店家將生意做得更好

追蹤電商教室,趨勢新知報你知