歷經三年餘載的新冠肺炎,2023 年終於迎來了疫情尾聲,細數近年零售市場的變動,從疫情爆發初期所掀起的數位轉型浪潮,到隔年台灣三級警戒的居家辦公期,防疫政策與疫情的不確定性都牽動著產業的未來發展,直到近年「與疫情共存」成了生活的新常態,隨著實體人流的回歸、多元產業步上雲端、社群電商的崛起,似乎現今的零售環境已今非昔比。有鑑於此,SHOPLINE 透過近年內部數據的剖析,歸納出品牌在「OMO 全通路整合」、「分眾行銷」、「社群商務」的三大發展趨勢,匯集成《SHOPLINE 2023 新零售開店⽩⽪書》,引領品牌掌握未來商機,成功開拓出新零售時代的品牌成長道路。

建議各位可先下載《2023 新零售開店白皮書》,配合文章導覽閱讀唷!

綜觀台灣零售市場的變化,本文將重點摘要「OMO 全通路整合」、「會員分眾行銷」與「社群商務趨勢」的三大章節,並告訴各位大環境下的銷售模式與消費者⾏為異動,同時也提出對未來發展趨勢的觀點解析,期望能幫助品牌有效地整合既有資源,最大化品牌營運效益。

文章目錄

「OMO 全通路經營」成品牌主流趨勢,多元產業進軍電商將衝擊未來零售版圖

綜觀近年產業發展及市場概況,在台灣陸續解禁疫情相關政策後,消費者不論是在生活、工作、旅遊乃至娛樂都產生了變化,相對地零售業也必須因應疫後生活,同步調整品牌營運策略,才能持續地成長。

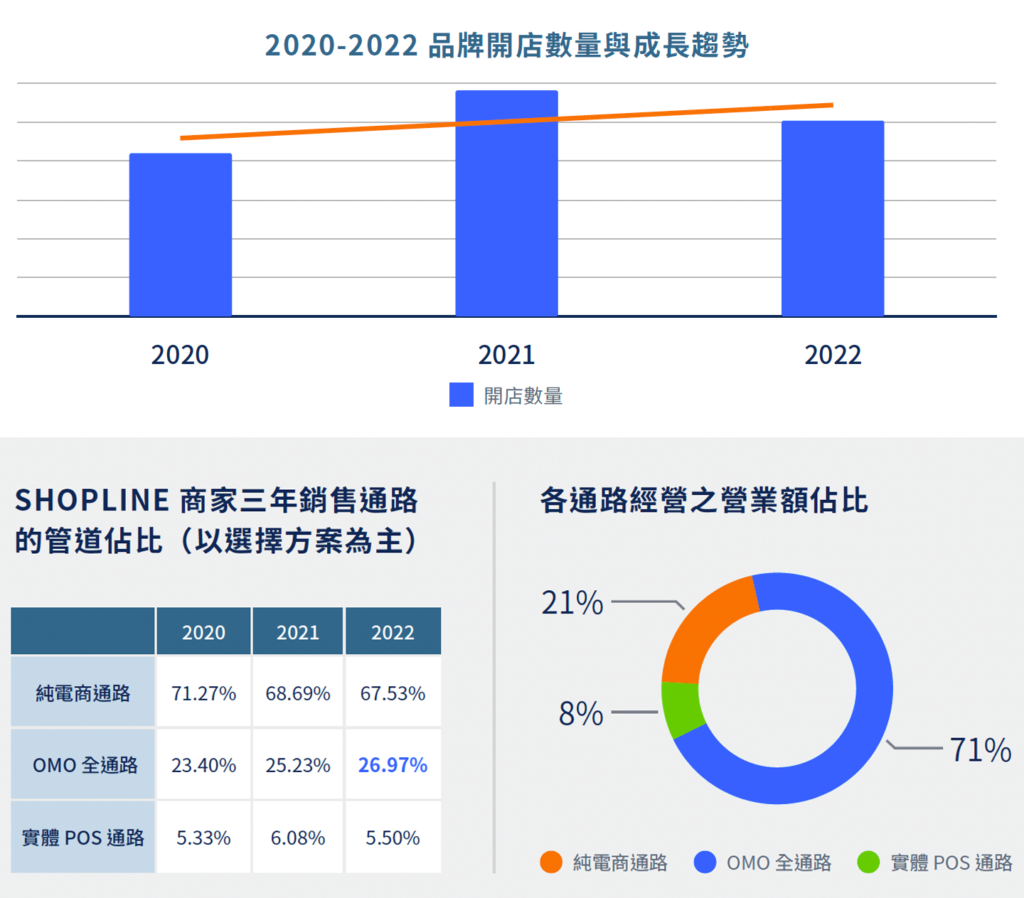

SHOPLINE 觀察近三年的開店數量,發現其呈現了正向成長的趨勢,但也能看見增長力道因為疫情趨緩而有所放緩。與此同時,當消費者與品牌接觸的節點愈趨破碎化時,如何整併不同銷售管道來創造ㄧ致良好的購物體驗,將會是品牌們在 2023 年成長的關鍵。因此,從開店管道佔比的調查中也能得知(圖一),愈來愈多品牌在開店時,會選擇以「線上融合線下(Online Merge Offline)」的形式切入市場,而此逐年成長的數據也顯示出「OMO 全通路經營」將會是品牌開店的主流趨勢。

而進一步探討近年「新進」品牌的產業開店分布(圖二),前五大產業依序為「流行衣飾」、「食品飲料」、「綜合零售」、「生活起居」與「美妝保養」。而「流行衣飾」雖躍居龍頭但呈現逐年下降的趨勢;而「食品飲料」、「綜合零售」與「生活起居」等民生消費類別則皆於疫情爆發後有明顯地成長,近兩年則沒有太大的起伏;至於「美妝保養」類別則在疫情爆發後隔年(2021)有小幅下降,可能是隔離政策的影響有關,但其在 2022 年又有復甦的現象。此外,「服務課程」與「其他」類別近年也呈現正向增長,整體可看出疫後開店產業愈趨向多樣化的發展。

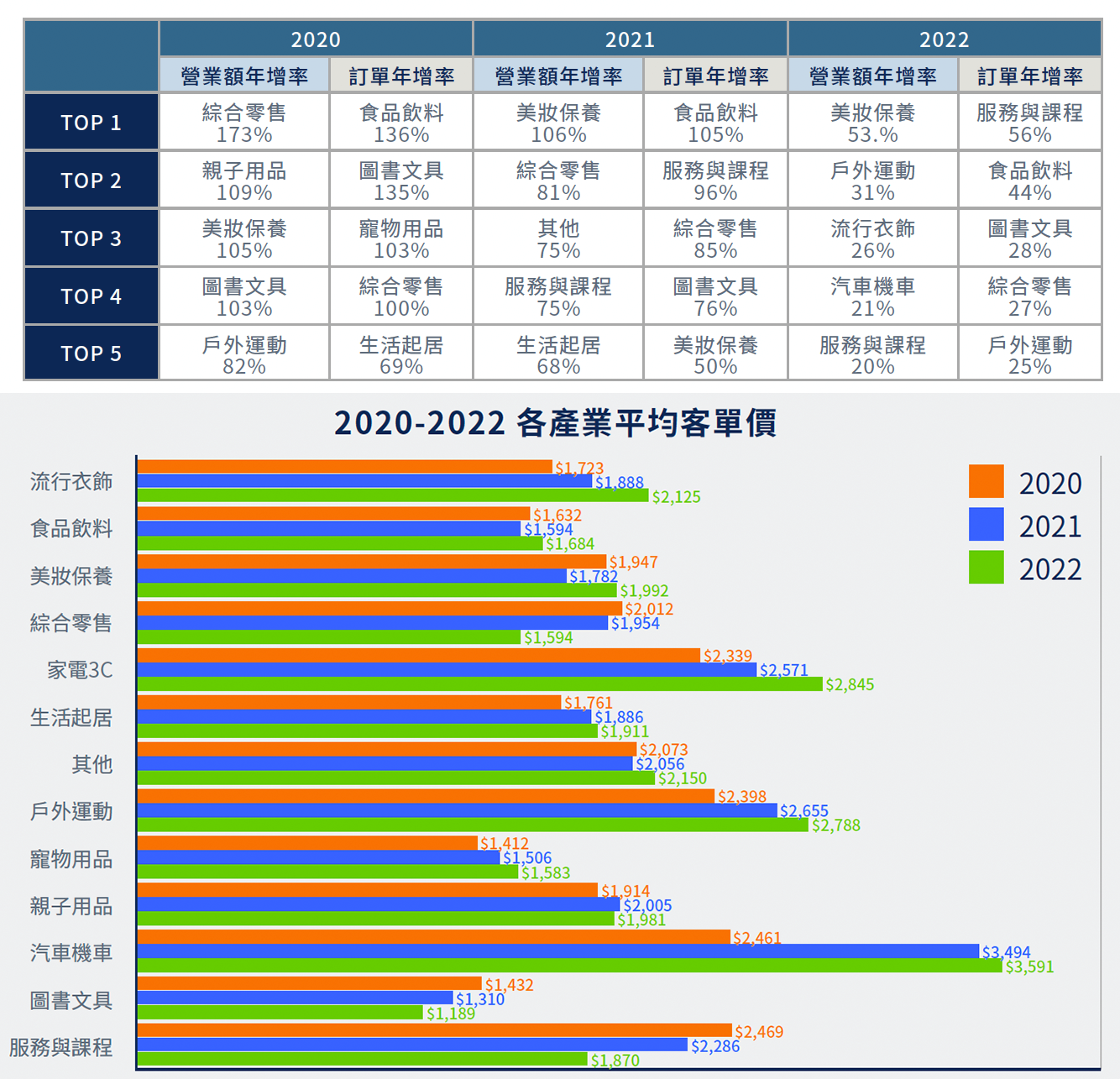

如果分析各產業近年的訂單量與業績銷售表現(圖三),在疫情爆發的 2020 年,「綜合零售」、「親子用品」與「美妝保養」等產業營業額增長表現突出,反映出大眾當時可能因為疫情的不確定性,在生活消耗品上選擇大量採購囤貨;至 2021 年時,則因防疫政策影響使「食品飲料」與「服務與課程」類別需求提高,帶動訂單增長;而當時間來到了 2022 年,疫情趨緩使各產業開店數量、營業額與訂單增長幅度皆回復至常態,同時防疫政策鬆綁也使得消費者在「戶外運動、流行衣飾、汽車機車」等類別的平均花費有所提高,可看出疫情後戶外商機的逐漸回溫。

繼續閱讀文章

掌握會員商機,建立完善會員機制進行「分眾行銷」將是品牌獲利關鍵

經歷了新冠疫情肆虐全球,「悅己型經濟」與「體驗至上」成了消費者考量商品及服務的重要因素,倘若品牌不夠瞭解消費者的真實需求,可能會在競爭中失去優勢,而這也使得品牌在會員喜好研究與資料蒐集上,需要投入更多的資源。

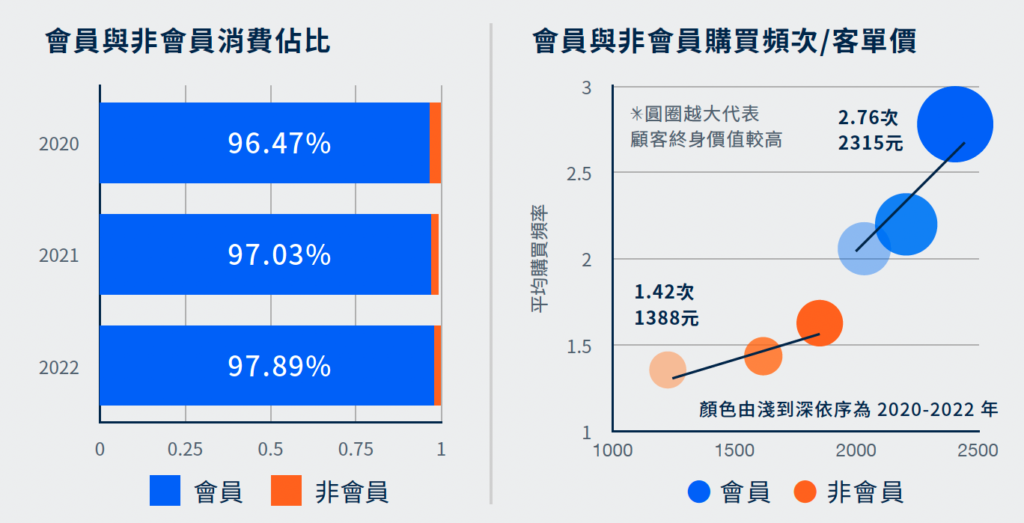

而從 SHOPLINE 分析既有品牌店家的「會員」與「非會員」顧客的年平均消費佔比、年平均購物頻次、年平均客單價等指標(圖四),可以發現「會員顧客」在整體消費佔比逐年提高,佔據超過 95% 的品牌收益,同時「會員顧客」的客單價與購買頻次更是非會員的 1.2 – 1.5 倍,顯示出會員消費成⻑的潛力高,是品牌們必須重點經營的關鍵。

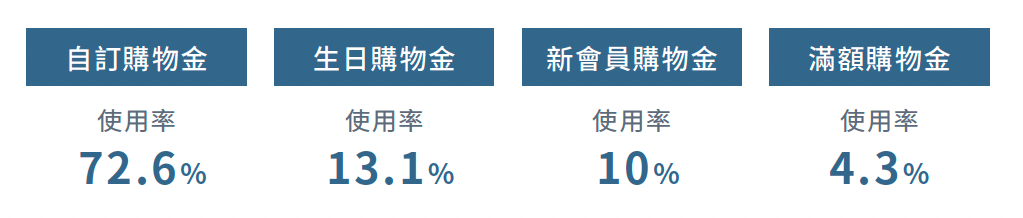

與此同時,近年「個人化行銷」成為了眾多品牌擬定行銷策略的準則,我們從數據中可以發現(圖五),品牌店家最常發送的購物金以「自訂購物金」佔 72.6% 居首,其次則為「生日購物金」、「新會員購物金」等,其中「生日購物金」的使用率從 2021 年的 11.4% 成長到 13.1%,代表這類屬於「個人化」的優惠回饋近年愈來愈受到品牌的重視。

因此,SHOPLINE 建議新手品牌可以透過建立完善的會員制度,打造開店初期的獲客活動;累積一定會員數量後,再透過分眾行銷、會員模型建立等成長型策略,將顧客更細緻地分群來精準溝通,培養忠實粉絲以開創品牌穩定獲利來源。對此 SHOPLINE 在 2022 年也強勢推出了「分眾行銷中心」與「RFIM 價值模型」,期望透過快速且智慧化地分眾功能,為店家找出不同生命週期價值的顧客群體,以適合的溝通管道進行對話,滿足他們最真實需求,強化品牌個人化行銷的威力。

從全球與台灣 AI 零售應用概況開始,結合流量獲取與企業 AI 轉型的深度洞察,帶領讀者快速瞭解零售 AI 的發展趨勢!

疫後社群電商成長強勁,社群銷售業績年增率高達 526% ,「直播」將為品牌開拓更多商機

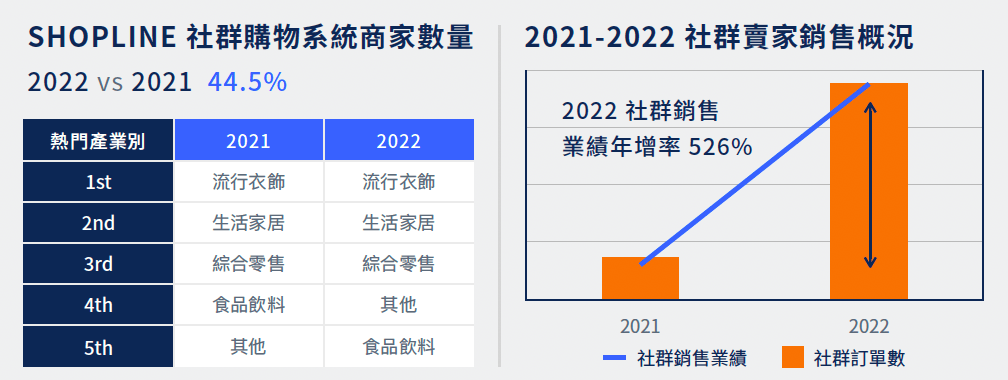

根據 SHOPLINE 觀察,疫後社群銷售業績始終呈現巨幅地成長,從 2021 年居家防疫政策推動後,SHOPLINE 社群購物系統的啟用店家數量便逐年攀升(圖六),2022 年增率更來到 44.5%;而社群銷售業績的年增率更高達可觀的 526%,訂單量也創下了 3.15 倍的優異成長表現,可見疫情衝擊使品牌店家更重視多元銷售通路佈局,尤其是大眾相當熟悉的社群平台,因此建議品牌應盡早拓展社群銷售管道,以搶佔社群購物的龐大商機。

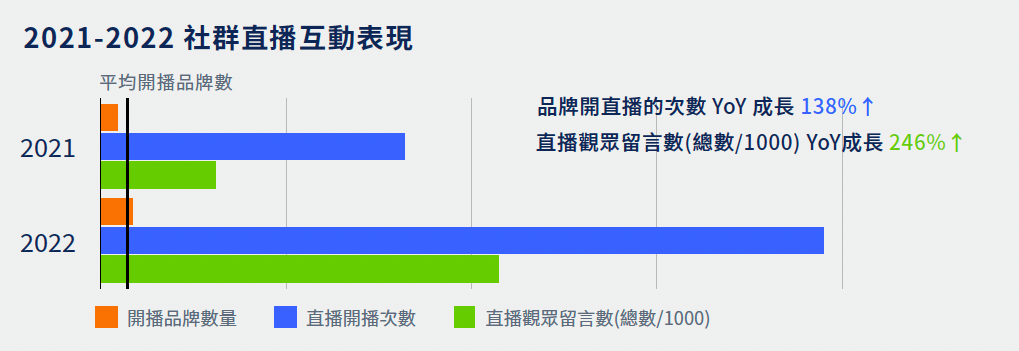

而 SHOPLINE 進一步發現,品牌在「直播導購」的成效表現上,也反映了「直播」是社群電商高度成長背後的關鍵因素。據統計(圖七) 2022 年有開直播品牌數量相較 2021 年提升近 90% ,且品牌開直播次數增加 138%,觀眾留言互動數更出現 246% 大幅成長,帶動消費者於直播中的下單意願,如此成果也宣告未來「社群電商」將成為品牌致勝的主要關鍵之一。

總結

看完以上內容,隨著疫後新零售時代的到來,OMO 全通路思維也逐漸扎根在創業者的心中,建議品牌們可儘早佈局全通路銷售管道的整合,並著手建立完善的會員機制,妥善進行會員分眾溝通,搭配社群銷售管道的多方佈局,以創造品牌業績全面性成長。

而編輯也推薦各位趕快下載《2023 新零售開店白皮書》來看,相信透過本書的數據剖析,可以為你的品牌帶來更多的產業洞察,同時也期望能夠分享更多實用的 SHOPLINE 功能,幫助店家們利用方便且符合需求的開店功能,來提高品牌營運效率,節省時間成本的耗費。

而如果你是想要初次開店的創業者,除了領取白皮書外,也歡迎你可以免費試用 SHOPLINE,以簡單、直覺的操作介面輕鬆建立你的網店,或是可以預約 SHOPLINE 專業開店顧問諮詢,了解如何在新的一年,如何成功開啟你的品牌生意。

其他媒體報導

經濟日報|SHOPLINE公布《2023新零售開店白皮書》解析最新電商趨勢

本身對於數位行銷領域滿懷憧憬,喜歡閱讀消費者心理與電商相關書籍,非常愛巴哥狗但家裡卻無法養,期盼能透過各種品牌內容合作(採訪、Podcast、影音企劃)帶給品牌店家更多電商經營的協助。

聯絡信箱:kevin.wu@shopline.com

個人部落格:https://kevins-life.com/

行銷知識 IG:https://www.instagram.com/kevins_lifesnote/